JAK WYPEŁNIĆ WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ INTERPRETACJA.COM

FORMULARZ INTERPRETACJA.COM JEST PRZEZNACZONY DLA WSZYSTKICH ZAINTERESOWANYCH CHCĄCYCH ZŁOŻYĆ WNIOSEK O WYDANIE INDYWIDUALNEJ INTERPRETACJI PRZEPISÓW PRAWA PODATKOWEGO.

WNIOSEK NALEŻY WYPEŁNIĆ W JĘZYKU POLSKIM, CZYTELNIE – NAJLEPIEJ LITERAMI DRUKOWANYMI.

- Pamiętaj o zamieszczeniu numeru NIP lub PESEL na wniosku i na dowodzie wpłaty.

- Sprawdź, czy właściwie wybrałeś organ podatkowy, do którego kierujesz wniosek, oraz czy wybrałeś właściwy numer konta bankowego.

CZĘŚĆ A – MIEJSCE I CEL ZŁOŻENIA WNIOSKU

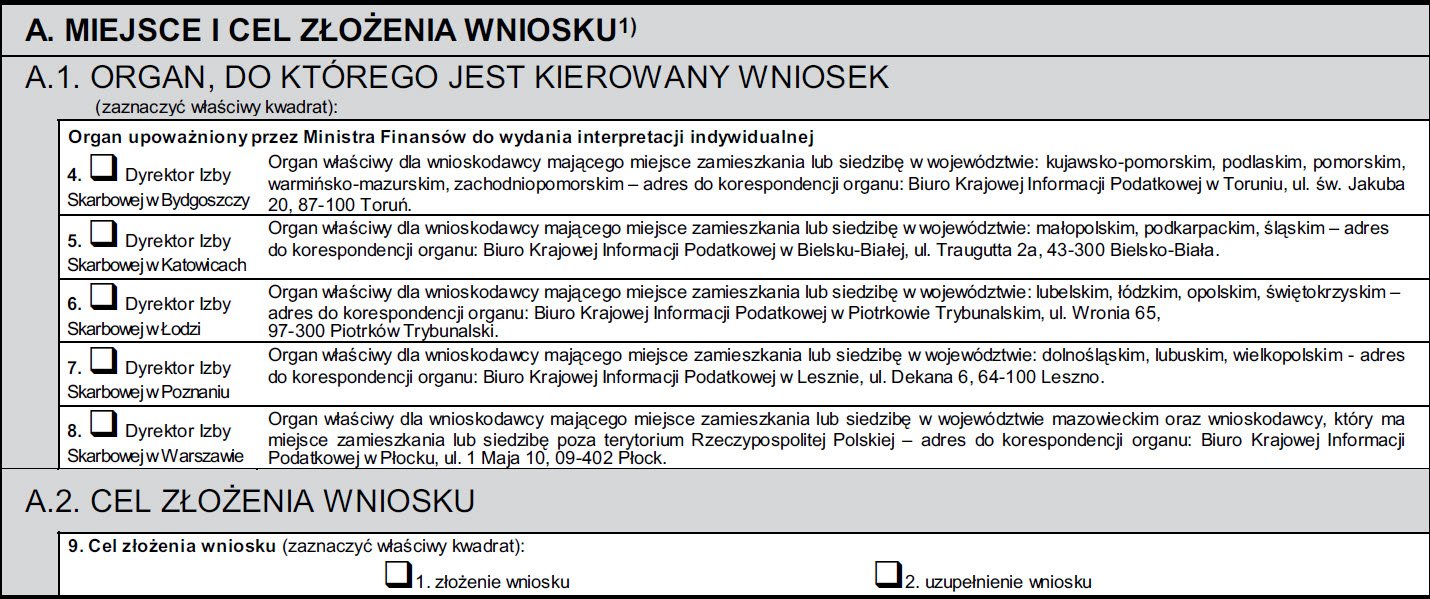

A.1. Organ, do którego kierowany jest wniosek

W poz. od 4 do 8 należy wybrać organ podatkowy, który zasięgiem terytorialnym obejmuje miejsce zamieszkania lub siedzibę wnioskodawcy.

A.2. Cel złożenia wniosku

W poz. 9 należy wybrać czy celem wniosku jest złożenie, czy też uzupełnienie wcześniej złożonego wniosku.

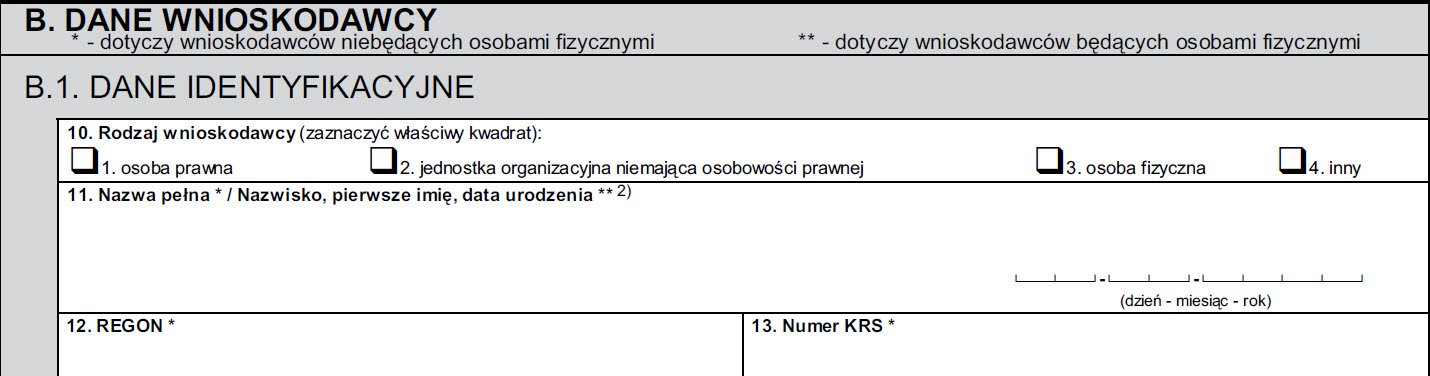

CZEŚĆ B – DANE WNIOSKODAWCY

B.1. Dane identyfkacyjne

W poz. 10 należy wskazać rodzaj wnioskodawcy: osoba prawna, jednostka organizacyjna niemająca osobowości prawnej, osoba fizyczna, inny – np. podatkowa grupa kapitałowa.

W poz. 11, 12, 13 zamieszcza się dane dotyczące wnioskodawcy. W przypadku, gdy wnioskodawca to:

- osoba fizyczna – podaje: nazwisko, pierwsze imię, datę urodzenia,

- podmiot niebędący osobą fizyczną – podaje pełną nazwę i numer REGON oraz KRS.

B.2. Status wnioskodawcy

W poz. 14 należy wskazać status wnioskodawcy: podatnik, płatnik, inkasent, osoba trzecia w rozumieniu art. 110-117a ustawy Ordynacja podatkowa, inny – np. podmiot planujący podjęcie działalności na terenie RP.

Osobami uprawnionymi do złożenia wniosku są:

- osoby prawne,

- jednostki organizacyjne niemające osobowości prawnej,

- osoby fizyczne,

- inni zainteresowani, np. podmioty niemające miejsca zamieszkania lub siedziby na terytorium RP.

B.3. Adres siedziby/Adres zamieszkania

W poz. 15-24 podaje się miejsce zamieszkania lub adres siedziby.

B.4. Adres do korespondencji

Część tę (poz. 25 do 34) wypełnia się w przypadku, gdy adres korespondencyjny jest inny niż adres zamieszkania lub siedziby podany w części B.3.

CZĘŚĆ C – ORGANY PODATKOWE WŁAŚCIWE DLA WNIOSKODAWCY ZE WZGLĘDU NA SPRAWĘ BĘDĄCĄ PRZEDMIOTEM INTERPRETACJI INDYWIDUALNEJ

W poz. 35 wpisuje się nazwę i adres organu podatkowego (naczelnika urzędu skarbowego lub naczelnika urzędu celnego) właściwego dla wnioskodawcy ze względu na sprawę będącą przedmiotem interpretacji; np.: w zakresie wniosku dotyczącego podatku od towarów i usług – naczelnika urzędu skarbowego właściwego dla wnioskodawcy w zakresie rozliczeń podatku od towarów i usług; w przypadku wniosku dotyczącego podatku akcyzowego, naczelnika urzędu celnego właściwego dla wnioskodawcy w zakresie rozliczeń podatku akcyzowego.

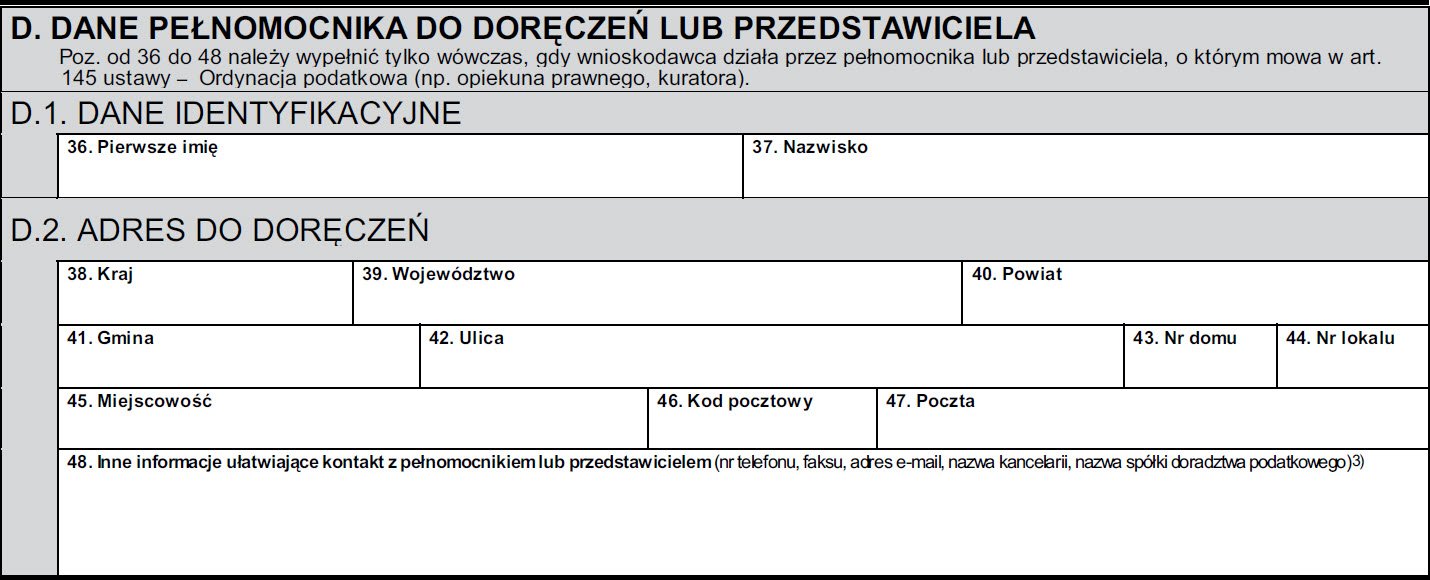

CZĘŚĆ D – DANE PEŁNOMOCNIKA DO DORĘCZEŃ LUB PRZEDSTAWICIELA

Poz. 36-48 wypełnia się tylko wówczas, gdy wnioskodawca działa przez pełnomocnika lub osobę upoważnioną.

CZĘŚĆ E – ZAKRES WNIOSKU

E.1. Przedmiot wniosku

Przedmiotem interpretacji może być stan faktyczny, czyli zaistniała sytuacja (poz. 49), jak również zdarzenie przyszłe (poz. 50), czyli działania lub zaniechania planowane przez wnioskodawcę.

E.2. Rodzaj sprawy

Należy wskazać, zaznaczając przy odpowiedniej pozycji symbol “X”, czego dotyczy wniosek.

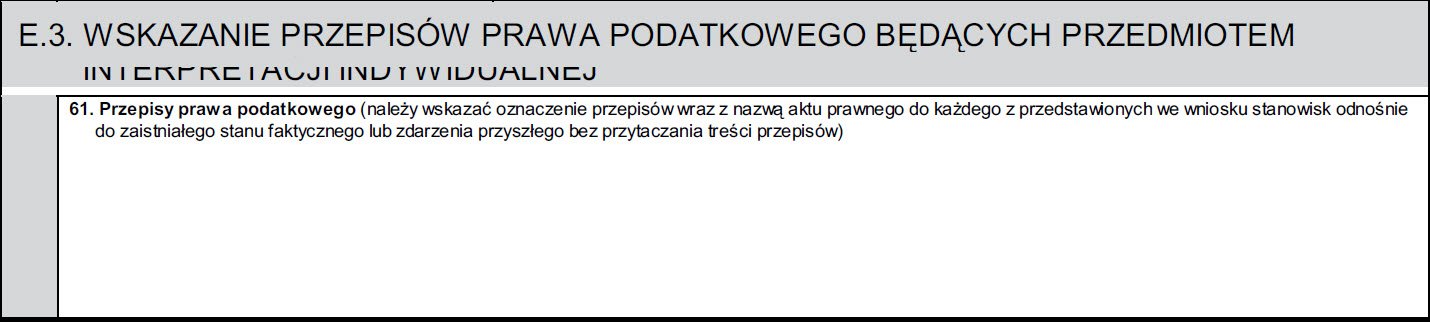

E.3. Wskazanie przepisów prawa podatkowego

W poz. 61 należy wskazać oznaczenie przepisów (artykuł, paragraf, itd.) wraz z nazwą aktu prawnego (tytuł ustawy lub rozporządzenia), który jest przedmiotem interpretacji, bez przytaczania treści przepisu.

CZĘŚĆ F – WYSOKOŚĆ, SPOSÓB UISZCZENIA I ZWROTU OPŁATY ORAZ NUMERY KONT BANKOWYCH

Opłata za interpretację wynosi 40 zł od każdego stanu faktycznego lub zdarzenia przyszłego będącego przedmiotem wniosku. Jeżeli w jednym wniosku opisano kilka stanów faktycznych lud zdarzeń przyszłych, które mają zostać wyjaśnione, opłatę należy wnieść za każdy opisany stan faktyczny lub zdarzenie przyszłe.

W poz. 66 należy wskazać na sposób zwrotu nienależnej opłaty.

CZĘŚĆ G – WYCZERPUJĄCE PRZEDSTAWIENIE ZAISTNIAŁEGO STANU FAKTYCZNEGO (STANÓW FAKTYCZNYCH), ZDARZENIA PRZYSZŁEGO (ZDARZEŃ PRZYSZŁYCH) I PYTANIA (PYTAŃ)

Opis zdarzenia (poz. 68) powinien być jak najbardziej szczegółowy i dotyczyć wszystkich aspektów sprawy będącej przedmiotem wniosku. W przypadku braku wystarczającej ilości miejsca dalszą część opisu należy przedstawić w załączniku ORD-IN/A.

Nie należy do wniosku dołączać innej dokumentacji, gdyż organ wydający interpretacje nie jest uprawniony do ich analizy. Niezbędne jest natomiast dokładne opisanie we wniosku stanu faktycznego lub zdarzenia przyszłego wynikającego z tej dokumentacji.

W poz. 69 wnioskodawca wpisuje pytania dotyczące stanu faktycznego (zdarzenia przyszłego), będącego przedmiotem interpretacji, przedstawionego w poz. 68.

W przypadku, gdy przedmiotem wniosku jest zarówno stan faktyczny, jak i zdarzenie przyszłe, a wniosek zawiera kilka pytań, to pytania te należy przyporządkować odpowiednio do stanu faktycznego lub zdarzenia przyszłego.

CZĘŚĆ H – WŁASNE STANOWISKO W SPRAWIE OCENY PRAWNEJ ZAISTNIAŁEGO STAN U FAKTYCZNEGO LUB ZDARZENIA PRZYSZŁEGO

W poz. 70 (strony 4-6 wniosku) wnioskodawca przedstawia własne stanowisko w sprawie oceny prawnej opisanej sytuacji oraz wskazuje, który przepis prawa, jego zdaniem, ma zastosowanie do przedstawionego stanu.

W przypadku, gdy przedstawienie stanowiska przekracza ilość miejsca przeznaczoną we wniosku, dalszą część należy przedstawić w załączniku do wniosku o interpretację indywidualną ORD-IN/A.

CZĘŚĆ I – INFORMACJA O ZAŁĄCZNIKACH ORD-IN/A

W poz. 71 wnioskodawca podaje liczbę dołączonych do wniosku załączników ORD-IN/A.

CZĘŚĆ J – OŚWIADCZENIE I PODPIS WNIOSKODAWCY LUB OSOBY UPOWAŻNIONEJ

Wnioskujący o wydanie interpretacji indywidualnej składa oświadczenie pod rygorem odpowiedzialności karnej za fałszywe zeznania (zgodnie z art. 14b § 4 ustawy – Ordynacja podatkowa). Podpisuje również oświadczenie, że elementy stanu faktycznego objęte wnioskiem, w dniu jego złożenia, nie są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, postępowania kontrolnego organu kontroli skarbowej oraz że w tym zakresie sprawa nie została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego lub organu kontroli skarbowej.

Odpowiedzialności karnej za fałszywe zeznania podlega ten, kto składając zeznanie mające służyć za dowód w postępowaniu sądowym lub innym postępowaniu prowadzonym na podstawie ustawy, zeznaje nieprawdę lub zataja prawdę, podlega karze pozbawienia wolności do lat 3 (art. 233 § 1 ustawy z dnia 6 czerwca 1997 r. – Kodeksu karnego Dz. U. Nr 88, poz. 553, z późn. zm.) W poz.72 zamieszcza się imię i nazwisko wnioskodawcy lub osoby upoważnionej.

W przypadku, gdy z wnioskiem występuje osoba upoważniona, do wniosku należy dołączyć pełnomocnictwo lub inny dokument, z którego wynika prawo do występowania w imieniu wnioskodawcy. W przypadku ustanowienia pełnomocnika należy pamiętać, że złożenie dokumentu stwierdzającego udzielenie pełnomocnictwa podlega opłacie skarbowej w wysokości 17 zł od każdego stosunku pełnomocnictwa (zgodnie z ustawą z dnia 16 listopada 2006 r. o opłacie skarbowej (Dz. U. Nr 225, poz. 1635). Organem podatkowym właściwym w sprawach opłaty skarbowej od pełnomocnictw dołączanych do wniosków interpretacja.com jest prezydent miasta właściwy ze względu na siedzibę Biura Krajowej Informacji Podatkowej. Opłatę skarbową dokonuje się w kasie właściwego organu podatkowego lub na jego rachunek.

Wnioskodawcy składający wniosek do:

- Dyrektora Izby Skarbowej w Bydgoszczy opłatę skarbową za pełnomocnictwo powinni wnieść do Prezydenta Miasta Torunia.

- Dyrektora Izby Skarbowej w Katowicach opłatę skarbową za pełnomocnictwo powinni wnieść do Prezydenta Miasta Bielska-Białej.

- Dyrektora Izby Skarbowej w Łodzi opłatę skarbową za pełnomocnictwo powinni wnieść do Prezydenta Miasta Piotrkowa Trybunalskiego.

- Dyrektora Izby Skarbowej w Poznaniu opłatę skarbową za pełnomocnictwo powinni wnieść do Prezydenta Miasta Leszna.

- Dyrektora Izby Skarbowej w Warszawie opłatę skarbową za pełnomocnictwo powinni wnieść do Prezydenta Miasta Płocka.

Przed złożeniem wniosku o wydanie indywidualnej interpretacji przepisów prawa podatkowego sprawdź, czy:

- podałeś numer NIP lub PESEL na wniosku i na druku opłaty,

- wybrałeś właściwy organ, do którego adresujesz wniosek,

- wybrałeś właściwe konto bankowe (jeżeli opłatę uiszczasz na konto),

- przedstawiłeś wyczerpująco stan faktyczny lub zdarzenie przyszłe,

- precyzyjnie zadałeś pytanie,

- podałeś oznaczenia przepisu prawnego, który podlega interpretacji,

- przedstawiłeś swoją ocenę prawną,

- podpisałeś wniosek,

- załączyłeś pełnomocnictwo lub inny dokument, z którego wynika prawo do występowania w imieniu wnioskodawcy.

Jeśli masz wątpliwości co do sposobu wypełnienia wniosku, pod numerem tel. 801 055 055 (z telefonu stacjonarnego) lub tel. 22 330 03 30 (z telefonu komórkowego) możesz liczyć na pomoc konsultantów Krajowej Informacji Podatkowej.